MX

MX  Argentina (AR)

Argentina (AR) Brasil (BR)

Brasil (BR) Chile (CL)

Chile (CL) Colombia (CO)

Colombia (CO) Ecuador (EC)

Ecuador (EC) Perú (PE)

Perú (PE) United States (US)

United States (US)

¿Te han dicho alguna vez “te vamos a pagar por asimilados”? Suena técnico, pero en realidad es más simple de lo que parece. No estás en nómina, pero tampoco facturas como freelance. Estás en medio.

Te pagan, te retienen impuestos, y tú no tienes que hacer declaraciones cada mes. Solo necesitas avisar por escrito que quieres que te paguen bajo ese esquema. Nada de hacerlo al aire. ¿Te conviene? Puede que sí si trabajas por proyecto, sin horario fijo ni jefe directo.

¿Qué significa el esquema asimilados a salarios?

Los asimilados a salarios son personas que trabajan de forma independiente, ya sea para una empresa o para otra persona física, pero sin ser empleados formales. Suelen trabajar por proyectos o por temporadas y no reciben prestaciones de ley como aguinaldo, vacaciones o seguro social.

Este régimen está diseñado para quienes dan un servicio ocasional sin firmar contrato fijo. Es decir, no hay relación laboral directa como tal. ¿Y los impuestos? Solo se paga el ISR. Quien contrata hace la retención y listo, no se necesita emitir recibo de honorarios ni se paga IVA.

Para quién aplica

Para personas físicas que quieren algo flexible y empresas que quieren evitar cargas laborales sin meterse en problemas legales.

Eso sí, hay que hacerlo bien para evitar que el SAT piense que es una relación laboral disfrazada.

¿Cuándo no aplicar asimilados a salarios?

Aunque los asimilados a salarios pueden ofrecer cierta flexibilidad en contrataciones por proyecto, hay situaciones donde su uso se vuelve riesgoso e incluso improcedente. Estas son señales claras de que no se debe aplicar esta figura:

- Existe supervisión directa y continua por parte de un jefe inmediato o del equipo de gestión.

- La persona cumple un horario fijo, definido por la empresa, no por acuerdo entre partes.

- Realiza funciones permanentes, no tareas puntuales ni proyectos con fecha de cierre.

- Tiene dependencia económica total de la empresa, sin otros ingresos ni autonomía profesional.

Cuando se presentan estas condiciones, el vínculo laboral es evidente. Aplicar esquemas no adecuados en estos casos puede derivar en fiscalizaciones, sanciones o reclamaciones por parte del trabajador.

¿Por qué los asimilados a salarios son relevantes para tu empresa?

En un entorno donde muchas empresas mexicanas están optando por esquemas más flexibles (especialmente en proyectos temporales, perfiles especializados o colaboraciones externas), la figura de asimilados a salarios ha ganado espacio como alternativa viable. Permite contratar sin generar una relación laboral directa, mantener agilidad administrativa y responder a picos de operación sin comprometer plantilla fija.

Esta figura puede resolver necesidades puntuales, sobre todo cuando se requiere talento que no estará de forma permanente ni bajo el modelo tradicional. Pero también tiene riesgos si se usa de forma generalizada o sin respetar los límites legales. El problema no está en la figura, sino en aplicar el esquema sin criterio, sobre todo cuando el rol en realidad exige una relación de subordinación y permanencia.

Usado correctamente, puede dar flexibilidad. Usado mal, puede convertirse en una vulnerabilidad operativa, fiscal y reputacional.

¿Qué menciona la ley sobre los asimilados a salarios?

Los asimilados a salarios sí tienen base legal. Este esquema está contemplado en la Ley del Impuesto Sobre la Renta (LISR), principalmente en el artículo 94 y el 150, donde se regula cómo se consideran estos ingresos y su cálculo. Si vas a usar este esquema, hay puntos clave que no conviene pasar por alto:

- No hay jefes ni horarios fijos: No debe existir subordinación. Si en la práctica hay un jefe directo o un horario laboral definido, puede interpretarse como una relación laboral tradicional.

- Cuidado al timbrar el recibo de nómina con CFDI: Se utiliza un CFDI de nómina con complemento 1.2, pero el documento que entregues no debería llamarse “nómina”. Usar un nombre más neutral ayuda a evitar confusiones.

- No lo uses para maquillar sueldos: Este esquema no es una forma de evitar impuestos o cuotas. Con las revisiones actuales en la reforma del outsourcing, usarlo de forma incorrecta puede generar problemas.

En resumen, los asimilados a salarios pueden ser útiles si se manejan con claridad. La clave está en respetar el tipo de relación, documentar bien los acuerdos y no tratarlo como si fuera un empleo tradicional.

¿Cuáles son los beneficios de los salarios asimilados como empleador y trabajador?

Este tipo de pago se usa sobre todo cuando el trabajo será temporal, por proyecto o tendrá una duración corta, nada de relaciones laborales de largo plazo. ¿Por qué lo eligen muchas empresas? Porque tiene ventajas interesantes:

- Es 100% deducible de impuestos

- No hay que afiliar al trabajador al IMSS, así que se evitan cuotas obrero patronales

- No hay obligaciones laborales al terminar el contrato (ni liquidaciones ni finiquitos)

Para quien da el servicio, también hay cosas buenas: pueden organizar su tiempo como quieran, trabajar con varias empresas a la vez y tener más control de su trabajo.Eso sí, no es para todos y si se usa mal, puede traer problemas con el SAT o conflictos legales.

¿Cuáles son las características de los asimilados a salarios?

Este esquema tiene varias características que lo hacen diferente al trabajo tradicional:

- Son personas que trabajan de forma independiente, sin estar en nómina.

- No emiten factura ni pagan IVA, a diferencia de los que están por honorarios.

- La empresa les retiene el ISR (30%), así que no tienen que hacer declaración mensual.

- No hay relación laboral como tal, o sea, no hay subordinación.

- El pago se hace como si fuera nómina, pero sin prestaciones.

- El trabajador debe estar registrado en el SAT y tener su RFC.

¿Cuáles son los requerimientos?

Si no hay evidencia clara, el SAT o el IMSS pueden decir que sí hay relación laboral y ahí es donde vienen las multas, recargos y cuotas que nadie quiere pagar.

Para evitarlo, asegúrate de cumplir con estos puntos:

- El ingreso pagado no debe ser más del 51% del total de ingresos de la persona

- Nada de subordinación. El profesionista debe trabajar por su cuenta, sin horarios, sin jefes.

- Tener un contrato de prestación de servicios que diga claramente las condiciones del trabajo y el pago.

- Pedir una carta donde el prestador diga que acepta el pago por asimilados.

También es clave que el patrón:

- Retenga y pague el ISR como se debe

- No afilie al IMSS ni otorgue prestaciones si no hay relación laboral

- Y sobre todo, tenga todo bien documentado, por si en algún momento llega una revisión.

Este esquema puede ser útil, pero solo si se usa bien. No es para cubrir relaciones laborales reales. Si se usa mal, lo barato sale carísimo.

Diferencias entre asalariado y asimilado

La clave está en la relación que tienen con la empresa. Un trabajador asalariado tiene un contrato formal, recibe prestaciones como aguinaldo (usa nuestra calculadora aguinaldo), vacaciones, seguro social y todo lo que marca la ley. Es parte de la nómina y tiene derechos laborales completos.

En cambio, los asimilados a salarios trabajan de forma independiente. No hay contrato laboral como tal, ni prestaciones, ni seguridad social. Es una relación más flexible y temporal. Eso sí, pagan ISR igual que un empleado formal, porque la empresa les retiene ese impuesto.

Menos obligaciones para el empleador, pero también menos derechos para el trabajador. Por eso es importante entender bien este esquema antes de usarlo.

¿Cuáles son las implicaciones legales y fiscales de los asimilados a salarios?

Los asimilados a salarios no son novedad, pero siguen ganando terreno. Es una forma legal de pagar por servicios sin generar una relación laboral directa. Eso sí, no es tan simple como firmar y ya.

Si eres empleador, debes retener el ISR correctamente y a tiempo. No estás obligado a dar prestaciones ni afiliar al IMSS, pero sí debes cumplir con tus obligaciones fiscales. Si no lo haces bien, el SAT te puede buscar.

Y si tú cobras como asimilado, no te confíes. Aunque no des facturas ni pagues IVA, sí debes revisar tus pagos, pedir tu CFDI y hacer tu declaración anual, sobre todo si trabajas con más de una empresa.

¿Prestaciones? Algunas como vacaciones o prima vacacional pueden entrar en este esquema. Por eso, te dejamos estas dos herramientas:

- Tabla de vacaciones para saber cuántos días tocan según el tiempo trabajado

- Calculadora prima vacacional para que no falles al hacer el cálculo

¿Qué se necesita para realizar pagos bajo este esquema?

Si trabajas bajo el esquema de asimilados a salarios, hay algunas cosas que debes tener en regla para que el SAT no te ande buscando con lupa. No es complicado, pero sí hay que hacer las cosas bien. Aquí te explicamos lo básico:

- RFC en regla: Lo primero es que debes estar dado de alta en el Registro Federal de Contribuyentes (RFC). Sin esto, el SAT no tiene idea de quién eres ni cuánto estás ganando. Así que si no lo tienes, te toca sacarlo. Puedes usar nuestra calculadora RFC para darte una idea rápida.

- Pago del ISR (pero no te asustes): Aunque tú seas el que presta el servicio, quien se encarga de hacer la retención del Impuesto Sobre la Renta (ISR) suele ser quien te contrata. Ellos descuentan ese impuesto directamente del pago y lo mandan al SAT. Así tú no tienes que hacer el cálculo ni estar con la calculadora en la mano cada mes. Este impuesto debe verse reflejado en el CFDI, o sea, en el comprobante fiscal que te entregan.

- Declaración anual (sí, también aplica): Tengas o no tengas muchos ingresos, si estás en este esquema, toca hacer la declaración anual. A veces, la puede presentar directamente la empresa o persona que te contrata. Pero si no lo hacen ellos, te toca a ti como buen ciudadano. No te preocupes, no es tan grave si llevas todo en orden.

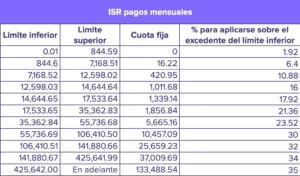

¿Qué tabla de ISR se utiliza para asimilados a salarios?

Para el cálculo del ISR se utiliza la misma tarifa de la Ley del ISR que se emplea para sueldos y salarios.

Ejemplo de cálculo para un honorario asimilado a salarios de $15,000 MXN

Imagina esto: eres un profesional independiente, das un servicio puntual a una empresa y te van a pagar $15,000 pesos MXN por ese trabajo. No hay contrato fijo, ni horario, ni prestaciones. Tú decides que ese ingreso se maneje bajo el régimen de asimilados a salarios. ¿Qué significa eso y cómo se ve en la práctica?

El cálculo se realizaría de la siguiente manera:

| Honorario asimilado | $15,000.00 |

| (-) Límite inferior | $14,644.65 |

| (=) Excedente | $355.35 |

| (x) % sobre excedente | 17.92% |

| (=) ISR marginal | $63.66 |

| (+) Cuota fija | $1,339.14 |

| (=) ISR Neto | $1,402.80 |

Resumen de pago:

| Honorario asimilado | $15,000.00 |

| (-) ISR | $1,402.80 |

| (=) Neto Asimilado | $13,597.20 |

¿Qué cambios se presentaron en 2026 sobre sueldos de asimilados a salarios?

En 2026, el régimen de asimilados a salarios no tuvo cambios de fondo. El límite anual se mantiene en 75 millones de pesos, por lo que sigue siendo una opción viable incluso para ingresos elevados.

La principal actualización vino por el lado de las tablas de ISR, que se ajustaron por inflación. Esto puede traducirse en una ligera disminución en el impuesto retenido mes a mes.

Eso sí, si en algún ejercicio rebasas el tope permitido, ya no podrás tributar bajo este esquema en el siguiente año y tendrás que migrar a un régimen que implique emitir facturas, llevar contabilidad y presentar declaraciones periódicas.

Ver transcripción

Índice de Consultas Frecuentes

01:41 ¿Qué es el SAT y cuál es su función principal?

Respuesta rapida:

El Servicio de Administración Tributaria (SAT) es una dependencia del gobierno mexicano responsable de aplicar la legislación fiscal. Su objetivo principal es asegurar que personas físicas y morales contribuyan al gasto público a través del pago de impuestos, proporcionando las herramientas necesarias para que el cumplimiento de estas obligaciones sea eficiente.

Ver explicación en el taller (01:41)

04:17 ¿Cómo afecta el SAT la operación diaria de una empresa?

Respuesta rapida:

El SAT está vinculado a casi todas las actividades operativas de un negocio y su impacto se refleja en la emisión de facturas (CFDI), las retenciones de ISR en sueldos y salarios, la presentación de declaraciones periódicas y el timbrado de nómina. Una mala administración de estos procesos puede derivar en multas costosas y problemas legales para la organización.

Ver explicación en el taller (04:17)

06:20 ¿Cuáles son los regímenes fiscales más comunes para las empresas?

Respuesta rapida:

Las empresas en México operan principalmente bajo tres esquemas:

- Régimen General de Ley: El estándar para la mayoría de las personas morales

- Régimen Simplificado de Confianza (RESICO): Obligatorio para empresas con ingresos menores a un tope establecido, ofreciendo un cálculo de ISR más sencillo

- Asimilados y Honorarios: Aplicable cuando existe personal contratado bajo estos esquemas, lo cual impacta directamente en las retenciones

Ver explicación en el taller (06:20)

08:02 ¿Qué es un CFDI y por qué es vital para la fiscalización?

Respuesta rapida:

El Comprobante Fiscal Digital por Internet (CFDI) es la factura electrónica oficial en México. Es la herramienta de fiscalización más poderosa del SAT, ya que permite a la autoridad analizar en tiempo real los ingresos, deducciones y operaciones de una empresa. Para evitar discrepancias, la facturación debe estar perfectamente alineada con la contabilidad y las declaraciones mensuales.

Ver explicación en el taller (08:02)

11:41 ¿Qué tipos de facturas electrónicas existen y cuándo usar cada una?

Respuesta rapida:

Existen diversos tipos de CFDI según la operación realizada:

- De Ingreso: Por ventas o servicios prestados.

- De Egreso: Notas de crédito por devoluciones o descuentos.

- De Pago: Para liquidar facturas emitidas bajo el esquema PPD (Pago en Parcialidades o Diferido).

- De Nómina: Recibos digitales de los pagos realizados al personal.

- De Traslado: Para amparar el transporte de mercancías.

Ver explicación en el taller (11:41)

16:11 ¿Cuáles son las declaraciones obligatorias que debe presentar una empresa?

Respuesta rapida:

Las empresas tienen obligaciones periódicas fundamentales:

- Declaraciones Mensuales: Pago de ISR (impuesto sobre la utilidad), IVA (trasladado y acreditable) y retenciones de impuestos a terceros o empleados.

- Declaración Anual: Un resumen de todos los ingresos y gastos del año fiscal donde se ajustan los pagos provisionales realizados mes a mes.

Ver explicación en el taller (16:11)

20:00 ¿Qué es el Buzón Tributario y cuáles son los riesgos de ignorarlo?

Respuesta rapida:

Es el canal oficial de comunicación digital entre el SAT y el contribuyente. A través de él se reciben avisos, notificaciones de auditoría y requerimientos de información. No mantenerlo activo o ignorar sus mensajes puede resultar en multas, acumulación de recargos, mayor riesgo de auditorías y dificultades para realizar trámites fiscales.

Ver explicación en el taller (20:00)

23:08 ¿Cómo se debe gestionar correctamente la nómina ante el SAT?

Respuesta rapida:

Para un cumplimiento óptimo, las empresas deben automatizar el timbrado de nómina y los cálculos de ISR e IMSS. Es fundamental revisar que cada CFDI de nómina coincida con la contabilidad, mantener un historial organizado de archivos XML y actualizar en tiempo real cualquier cambio en la situación de los empleados (altas, bajas o modificaciones de salario) para evitar inconsistencias que generan multas.

Ver explicación en el taller (23:08)

¿Cuándo contratar bajo esquema de asimilados?

El esquema de asimilados a salarios puede ser una muy buena opción cuando necesitas sumar a un profesional independiente por un tiempo limitado. Ideal para proyectos específicos donde se requiere experiencia, autonomía y cero supervisión.

Pero si estás pensando usarlo para alguien que va a estar tiempo completo o por años... Ahí sí cuidado. Las autoridades fiscales si ven que estás usando este esquema de forma recurrente como si fuera una relación laboral normal, pueden interpretar que estás intentando evitar obligaciones fiscales y laborales.

¿Cómo gestionar correctamente los asimilados a salarios?

Llevar bien el control de los pagos bajo el esquema de asimilados a salarios no solo evita dolores de cabeza, también te libra de problemas con el SAT. Aquí van algunos tips que sí funcionan en la vida real:

- Conoce las reglas del juego. Antes de aplicar este esquema, asegúrate de entender bien lo que permite (y lo que no) la ley. No se trata solo de pagar, sino de hacerlo bien.

- Evalúa caso por caso. No todos los servicios aplican como asimilados. Antes de usar este régimen, revisa si realmente encaja con la naturaleza del trabajo que estás contratando.

- Registra todo con lupa. Fechas, montos, retenciones, contratos, avisos. Tener todo bien documentado te salva en caso de una revisión. El SAT no perdona “se me olvidó”.

- Capacita a tu equipo. A veces el problema no es la intención, sino la falta de información. Asegúrate de que tu área de nómina y contabilidad entiendan bien cómo manejar este esquema.

- Pide ayuda cuando lo necesites. Si algo no te queda claro, acude con un fiscalista o un experto en nómina. Más vale pagar una consulta que una multa con recargos.

En resumen, usar asimilados a salarios puede ser una jugada estratégica, sobre todo en proyectos de corta duración, donde se necesita flexibilidad y experiencia especializada sin generar una relación laboral directa. Pero no es un pase libre para ahorrarse prestaciones o evadir responsabilidades. Bien hecho, este esquema te ayuda a optimizar recursos y mantener tu operación limpia y en regla.