MX

MX  Argentina (AR)

Argentina (AR) Brasil (BR)

Brasil (BR) Chile (CL)

Chile (CL) Colombia (CO)

Colombia (CO) Ecuador (EC)

Ecuador (EC) Perú (PE)

Perú (PE) United States (US)

United States (US)

En México, el aguinaldo no es un extra de buena onda. Es ley. Y tiene peso. Cada año, este pago se convierte en parte del cierre financiero tanto para los empleados como para las empresas. Son mínimo quince días de salario. Obligatorios. Y con fecha límite: diciembre. No es solo por costumbre. Está en la Ley Federal del Trabajo. Y cumple un rol importante en la economía personal de millones de personas.

El aguinaldo 2026 sigue esa misma lógica. Ayuda a las familias a cerrar el año con menos presión, impulsa el consumo y puede ser un punto de partida para fomentar el ahorro, aunque sea poquito. Desde la gestión empresarial, no es un trámite menor. Conviene tener muy claro cómo se calcula, qué impuestos aplica y en qué casos hay exención.

¿Qué es el aguinaldo 2026?

Es una obligación legal. Y no es opcional. Lo dice el Artículo 87 de la Ley Federal del Trabajo. Todo empleado en México tiene derecho a recibirlo aunque no haya trabajado el año completo. Se paga de forma proporcional al tiempo que estuvo en la empresa. Y sí, incluso si ya no está en nómina cuando llega la fecha de pago.

El patrón debe cumplir con el pago del aguinaldo 2026 en tiempo y forma. Si no lo hace, puede enfrentarse a multas. Y si hay problemas o desacuerdos, el trabajador tiene hasta un año para presentar una queja ante las autoridades laborales correspondientes.

¿Quién paga el aguinaldo 2026?

La respuesta es simple: el patrón. No importa el tipo de contrato. Sea fijo, por tiempo, por obra o eventual la obligación de pagar aguinaldo es la misma. Y aplica para todos. Aquí van algunos ejemplos claros:

- Empresas privadas (persona moral): Todas las empresas deben pagarlo sin importar si son grandes, chicas o del sector que sean.

- Organismos públicos: Sí, también toca. Instituciones del gobierno y organismos descentralizados también están obligados a soltar el aguinaldo 2026.

- Personas físicas: Si contratas gente por tu cuenta y hay una relación laboral comprobable también te toca pagar el aguinaldo aunque no seas una empresa formal.

¿Quién recibe el pago?

En México, todas las personas que trabajan tienen derecho a recibir su aguinaldo 2026. Esto incluye tanto a quienes reciben un sueldo fijo por nómina, como a quienes ganan de forma variable. La LFT contempla en esta última categoría a perfiles como agentes de seguros, vendedores o quienes realizan actividades itinerantes.

Los trabajadores que no hayan cumplido el año de servicios deberán recibir la parte proporcional, según el tiempo trabajado. Si la relación laboral termina antes de la fecha de pago del aguinaldo 2026, esta prestación se integrará al finiquito. La cuantía se determinará en función a los días de trabajo efectivo. Puedes hacer uso de nuestra calculadora finiquito.

¿Cuándo se paga el bono del aguinaldo 2026?

En México, el aguinaldo se tiene que pagar antes del 20 de diciembre. O sea, el último día para cumplir es el 19. Las empresas deben asegurarse de cubrirlo a tiempo para no meterse en líos con la ley.

El aguinaldo 2026 debe ser igual a 15 días de salario. Así lo marca la Ley Federal del Trabajo. Si el contrato del trabajador no dice cuántos días le tocan se toma como base lo que dice la ley: 15 días de sueldo base.

Algunas empresas deciden dar más. Ya sea por contrato o como bono extra, hay casos donde se otorgan más días de aguinaldo como forma de reconocer el esfuerzo del equipo. Eso sí, cualquier mejora debe estar por escrito ya sea en el contrato, en convenios colectivos o en las políticas internas.

¿Cuánto deben de pagar de aguinaldo 2026 en México?

Por ley, el mínimo son 15 días de salario. Así lo marca la LFT. Pero ojo, hay movimiento en el Congreso. Hay una propuesta para subirlo a 30 días. Ya fue aprobada por la Comisión de Trabajo del Senado el 28 de febrero de 2024. Ahora está en revisión en la Cámara de Diputados. Si la aprueban y entra en vigor antes del 20 de diciembre el aguinaldo 2026 subiría a 30 días de salario. Si no, se queda como está: mínimo 15 días.

¿Cómo se calcula el pago de aguinaldo 2026?

Hay varios elementos que deben considerarse para calcular correctamente el aguinaldo:

Salario diario

Si el trabajador tiene un salario fijo, el cálculo normalmente se realiza tomando como base el salario diario ordinario y las percepciones fijas que correspondan al momento del pago. Cuando el salario es variable, generalmente se utiliza un promedio de las percepciones variables del trabajador.

En el caso de vendedores, agentes de seguros o personas que trabajan por comisión, suele tomarse el promedio diario de los ingresos obtenidos durante el año o del tiempo laborado en la empresa si no cumplieron el año completo.

Días de aguinaldo

La Ley Federal del Trabajo establece un mínimo de 15 días de salario como aguinaldo, aunque el contrato o la política de la empresa pueden otorgar más.

Días trabajados en el año

El aguinaldo 2026 se genera del 1 de enero al 31 de diciembre y debe pagarse de forma proporcional según los días efectivamente trabajados. Para determinar los días trabajados pueden descontarse:

- faltas injustificadas

- permisos sin goce de sueldo

- incapacidades que legalmente no computen para el cálculo

Las incapacidades por maternidad, paternidad y riesgo de trabajo no deben descontarse, conforme a la legislación laboral vigente.

Ejemplo práctico

Luis, auxiliar administrativo, estuvo trabajando todo el año en la empresa. Actualmente tiene un salario bruto mensual de $10,000 MXN. Según su contrato, le corresponden 15 días de aguinaldo en 2026. Durante el año tuvo dos días de incapacidad general, los cuales (para efectos de este ejemplo) no se consideran como días efectivamente trabajados.

¿Cómo se calcula el aguinaldo proporcional?

El cálculo del aguinaldo proporcional sigue los mismos pasos explicados anteriormente. La diferencia es que aquí se toma en cuenta únicamente el tiempo efectivamente laborado durante el año. Usaremos el mismo ejemplo del trabajador mencionado anteriormente:

- Salario bruto mensual: $10,000 MXN

- Tiempo trabajado en el año: 260 días

En este caso no hubo ausencias ni incapacidades que afectarán el cálculo.

Salario diario

$10,000 ÷ 30 = $333.33 diarios

A partir de ahí se calcula el aguinaldo anual y posteriormente la parte proporcional correspondiente a los días trabajados. En este caso, el trabajador acumuló 260 días efectivamente trabajados durante el periodo:

La parte proporcional de aguinaldo que recibirá este trabajador por 260 días laborados es de $3,561.61 MXN aproximadamente.

¿Cómo se calcula el ISR del aguinaldo?

El cálculo de aguinaldo 2026 que hemos visto se ha calculado en cantidades brutas, es decir, antes de impuesto. De acuerdo con el artículo 93 de la Ley del Impuesto sobre la Renta (ISR), hay una parte exenta: hasta 30 veces el valor de la UMA. A partir de ahí, lo que exceda se considera ingreso gravado y sobre ese monto se calcula el ISR correspondiente, lo que conocemos como la parte del aguinaldo que sí paga impuestos.

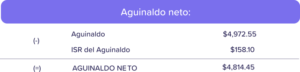

Sigamos con el ejemplo de Luis, con un aguinaldo bruto por $4,972.55. El aguinaldo exento equivale a $117.31 (valor diario de la UMA en 2026) × 30 = $3,519.30 MXN. Por lo tanto el aguinaldo gravado equivale a $4,972.55 – $3,519.30 = $1,453.25 MXN. Ahora veamos cómo calcular el ISR correspondiente al aguinaldo. Existen dos formas:

- De acuerdo al art. 96 de la ISR

- Por reglamento de la ISR.

De acuerdo al art. 96 de la LISR

Este procedimiento obtiene el ISR del aguinaldo calculando la diferencia entre el impuesto de los ingresos gravados del mes sumando el aguinaldo gravado, menos el impuesto de los ingresos gravados del mes. Entonces:

- Ingresos gravados del mes + aguinaldo gravado: ($10,000 + $1,453.25) = $11,453.25

- Ingresos gravados en el mes: $10,000

- ISR sobre ingresos gravados + aguinaldo gravado: $887.13

- ISR sobre ingresos gravados del mes: $729.03

- Diferencia entre ambos ISR: $158.10

Por lo tanto, el ISR a descontar será de $158.10 MXN.

De acuerdo al reglamento de la Ley del ISR

Este procedimiento obtiene una tasa proporcional de ISR a partir de la diferencia entre el impuesto de los ingresos ordinarios del mes más el promedio mensual del aguinaldo gravado y el impuesto correspondiente únicamente a los ingresos ordinarios. La tasa resultante se aplica posteriormente al aguinaldo gravado total para determinar el ISR correspondiente.

Dependiendo del nivel de ingresos y del monto gravado del aguinaldo, el cálculo conforme al Reglamento de la LISR puede generar una retención ligeramente menor de ISR en comparación con el procedimiento del artículo 96.

¿Cuál es el monto exento del aguinaldo en 2026?

Como cualquier otra renta, el aguinaldo 2026 puede estar sujeto al pago de impuestos. Esto dependerá de la cantidad de la remuneración. Según la LISR no deberán pagarlo quienes tengan un ingreso por aguinaldo 2026 inferior a 30 UMA.

La UMA es una referencia económica que cada año define el Instituto Nacional de Estadística y Geografía (INEGI) y que reemplaza al salario mínimo en muchos conceptos legales. Para 2026, su valor diario es de 117.31 pesos. El valor mensual se calcula multiplicando esa cifra por 30. Esto significa que este año no pagarán ISR por concepto de aguinaldo quienes reciban menos de 3,519.30 pesos.

Entonces, a los demás trabajadores se les exonerará el pago de ISR del aguinaldo hasta ese monto. Así, en el ejemplo, el trabajador que reciba 3,750 pesos de aguinaldo solo pagará ISR por el excedente. Es decir:

3,750 pesos de aguinaldo – $3,519.30 monto exento = $230.70 aguinaldo gravable

De acuerdo al art. 28 de la LISR, el aguinaldo al tener una parte exenta, sólo podrá ser deducible para el empleador en un 47 o 53%, dependiendo de si el empleador mantuvo, incrementó o disminuyó las prestaciones exentas a los trabajadores.

Continuemos con el ejemplo de Luis, con un aguinaldo bruto por $4,972.55. El aguinaldo exento equivale a $3,519.30 y el aguinaldo gravado equivale a $1,453.25.

Ahora veamos como calcular la parte deducible al 53%, como ejemplo:

Los conceptos gravados, en su totalidad son deducibles para los empleadores, por lo que otra manera de entenderlo es sumar los importes deducibles: $1,865.23 (53% deducible del aguinaldo exento) + $1,453.25 (del aguinaldo gravado) = $3,318.48

¿Cuáles son los casos especiales de aguinaldo 2026?

Además de las reglas generales, hay casos especiales que vale la pena tener en el radar.

Aguinaldo 2026 mayor de 15 días

Sí, puede pasar. Hay situaciones donde el aguinaldo es mayor al mínimo legal.

- Contrato o acuerdo colectivo. Si el contrato individual o colectivo dice que se paga más de 15 días el patrón debe respetar lo que esté escrito. En esos casos, el trabajador recibe lo que el contrato indique aunque supere lo que marca la ley.

- Bonos y prestaciones adicionales. Algunas empresas suman bonos o prestaciones extras en diciembre. No forman parte del aguinaldo como tal pero al juntarse con el pago, el monto total en diciembre puede ser mayor que solo 15 días de salario.

Siempre vale la pena revisar el contrato de trabajo o cualquier acuerdo colectivo que aplique. Y si hay dudas o algo no cuadra lo mejor es acudir a un abogado laboral o consultar directamente con PROFEDET.

Aguinaldo 2026 de empleados públicos

El aguinaldo de las personas que laboran en el sector público está contemplado en la Ley Federal de los Trabajadores al Servicio del Estado (LFTSE). El artículo 42 Bis establece que deben recibir cada año un pago equivalente a 40 días de salario. Esta prestación busca compensar la ausencia de beneficios que sí aplican en el sector privado, como la Participación de los Trabajadores en las Utilidades (PTU).

El Ejecutivo Federal decidirá las proporciones aplicables a los trabajadores del Estado con menos de un año de servicios.

Por otra parte, las fechas y forma de pago del aguinaldo a los empleados públicos tienen características particulares que se mencionan a continuación:

En primer lugar, porque se contempla la división del beneficio en 2 cuotas. La primera deberá abonarse antes del 15 de diciembre. El 50 % restante tiene como fecha límite de pago el día 15 de enero. Sin embargo, en los últimos años los empleados públicos han percibido esta prestación por adelantado. En realidad, se ha procurado que el pago sea efectivo antes del Buen Fin, para incentivar el consumo interno.

La propuesta de aguinaldo doble

El 15 de agosto de 2023, el diputado de Morena, Manuel de Jesús Baldenebro Arredondo presentó una iniciativa para subir el aguinaldo de 15 a 30 días para trabajadores del sector privado. Sí, el doble del mínimo que marca la ley hoy.

¿La razón? México está entre los países de América Latina que menos días de aguinaldo dan. La idea es emparejarse con otros países de la región y mejorar el ingreso de los trabajadores en fin de año. Si esta propuesta se aprueba, las empresas tendrían que pagar 30 días de aguinaldo en adelante.

¿Y si no se paga el aguinaldo 2026?

La ley no deja espacio a interpretaciones: hay reglas claras sobre cuándo, cómo y cuánto se debe entregar. Si el pago llega incompleto o tarde, la persona trabajadora puede presentar una queja. Las multas van desde los $4,418 hasta los $441,800 pesos, dependiendo del caso.

A partir del 20 de diciembre, que es la fecha límite para pagar, el trabajador puede acudir a la PROFEDET. Ahí lo asesoran para llevar el caso ante la Junta Federal de Conciliación y Arbitraje (JFCA). El plazo para reclamar es de un año. Pasando ese tiempo, ya no hay forma legal de exigirlo.